开yun体育网▲2023年中国改性塑料产量市集方式-kaiyun体育全站app入口IOS/安卓全站最新版下载 pc6下载站

11月24日,金发科技告示其子公司特塑公司引入5亿元金石基金投资。这是连年来公司新材料业务赢得的最大一笔增资扩股。

然则,此举对现款流吃紧、欠债高悬的集团公司层面而言,可谓杯水舆薪。何况,公司主营的改性塑料业务仍处极冷周期,策动上濒临的迎风神情可能仍然难以扭转。

【策动深陷“迎风局”】

金发科技营收占比60%傍边的业务为改性塑料,即在广博塑料上通过多种方式加工改性,增强阻燃性、强度、韧性、抗冲击性等方面的性能塑料成品,愚弄在家电、汽车、电子、建筑等多个畛域。

此外,公司其余业务还包括绿色石化、材料贸易、新材料产物以及医疗健康。

当年多年,金发科技营收均保抓雄厚增长,但净利润长久发扬不尽如东说念主意,与原材料价钱波动的负向关系显豁。2023年,归母净利润为3.17亿元,同比暴减84%,创下2010年以来最低。

2024年前三季度,归母净利润回升至6.83亿元,同比增长41%。看似高增,本色主如若因为昨年同期基数偏低,其饱胀值比2019-2022年同期任何一年齐要低不少。

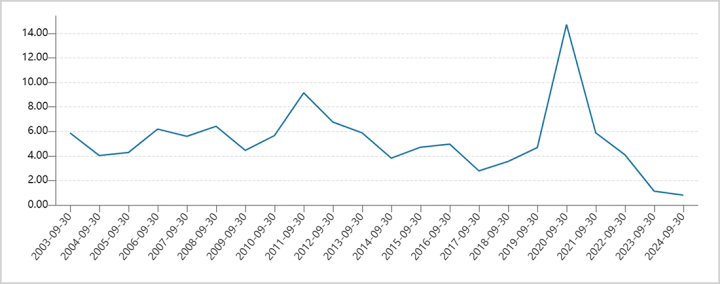

此外,金发科技盈利智力抓续迂曲恶化。为止2024年三季度末,毛利率为12.22%,创下2006年同期以来新低(刨除2020年因疫情导致医疗健康业务短暂暴增)。最新净利率为0.79%,创下2003年有财务暴露数据以来最低。这与金发科技改性塑料价钱核心长久迂曲下移有一定关联。

▲金发科技积年净利率走势图,起首:Wind

与此同期,金发科技现时现款流吃紧,偿债智力也有所下滑。公司最新金钱欠债率为68.9%,处于公司上市以来饱胀高位水平。横向对比同业看,万华化学为67.19%,鲁欧化工48.75%,比金发科技要低一些。

这与金发科技最近几年激进举债有一定关联,恰逢又遭受改性塑料不景气周期,多面受压。

综上可见,金发科技长久事迹发扬不算好,盈利智力抓续恶化,欠债高悬,策动举座处在窘境之中。

接下来,金发科技窘境回转不错期待吗?

【“量升价跌”模式毛病】

金发科技的中长久事迹成长性,需要从量、价两个要害维度去进行分析。

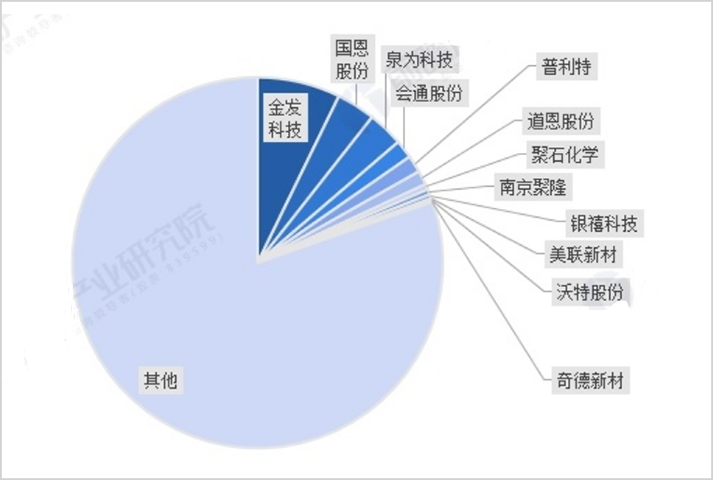

据前瞻产业征询院数据,2023年中国低级形态塑料产量为11901.8万吨,同比增长6.3%。按照25%改性化率测算,2023年中国改性塑料产量为3000万吨傍边。其中,金发市集占比为7%傍边,国恩股份占比为3%傍边,位各国内市集前两名。

▲2023年中国改性塑料产量市集方式,起首:前瞻产业征询院

市集多数预期中国改性塑料产销量会因下流新动力汽车、AI、物联网等新兴畛域兴起而抓续高涨,并预期恒者恒强,市集占有率也会进一步抬升。

不外,市占率提高逻辑从金发科技当年10多年的发展来看,并不十分可靠。据ussrPaul统计,2012-2023年,金发科技改性塑料产量市占率最高的年份在2014年,起始9%,尔后迂曲下移,2023年仅为7%傍边。

诚然,畴昔金发科技产销量蔓延趋势比拟明确。此前,公司也曾建议兑现“333政策”考虑——300万吨销量,30%工程塑料占比,在公共500广博客户中销量占比达到30%。要知说念,2023年,金发改性塑料产量为215万吨,离300万吨考虑还有不小空间。

再看价钱维度。中国改性塑料售价莫得接洽泰斗发布数据,但塑料成品业PPI指数(或通用塑料行业价钱指数)在一定进度上也能反映前者约莫价钱变化。

2023年6月,塑料成品业PPI为94.5,创下多年新低,仅比2009年低谷期略高,显赫低于2015年、2020年周期低点。尔后于今,该PPI指数有所回升,但仍然处于历史偏低水平。

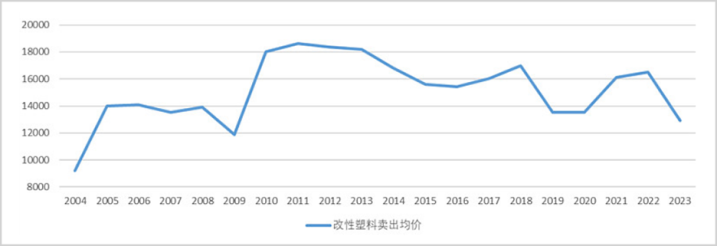

回到金发科技上看,据ussrPaul统计,以积年改性塑料营收/改性塑料销量来计算均价,2023年为12765元/吨,创下2009年以来新低,较2011年岑岭超18000元/吨累计下滑30%傍边。这是金发科技“增收不增利”的核心成分之一。

▲金发科技积年改性塑料平均售价,起首:ussrPaul统计

那么,为什么金发科技改性塑料价钱会呈现一定周期性呢?

在市值不雅察看来,主要原因在于改性塑料行业策动门槛偏低,策动竞争强烈。一朝行业有较好利润,行业内繁密企业趋向于蔓延产能,落地后价钱当然下移,历史上在2009年、2015年、2020年以及2023年产能均有产能多余情况,导致价钱处于偏低状况。

现在,中国改性塑料企业总额起始3000家,产能起始3000吨的企业仅70家,市集方式相称漫衍。这与产物策动门槛较低除外,还与下流愚弄畛域无为、客户漫衍且需求各别化等成分相关。

此外,国内高端改性塑料市集则主要被配方研发、加工制造、品牌实力等方面起始的外资跨国龙头占据,而国产厂家在占比更大的中低端市集“内卷”,价钱核心当然无法长久保抓增长,相悖价钱核心体系还不才移。

综上看,金发科技改性塑料“量升价跌”生意模式毛病较为突显,畴昔利润成长性不算好,盈利智力也不彊。成本市集当然也用脚投票,莫得高估值价值基础。

【产业一体化举步维艰】

2019岁首始,金发科技进取游蔓延并购,蔓延PDH、ABS等原料产能。具体来看,2019年5月,公司完成对宁波海越100%股权收购,更名为宁波金发。为止2024年年中,年产能主要包括120万吨PDH、60万吨异辛烷、80万吨PP以及40万吨改性PP。

2021-2022年,公司拿下辽宁宝来新材料控股权,更名为辽宁金发。为止2022年末,年产能包括60万吨PDH、60万吨ABS、26万吨丙烯腈以及10万吨MMA。

在金发科技看来,介入改性塑料上游原材料,一来不错确保原材料供应安全,二来可为企业开采新的增长点。但事实上,这么的好意思好愿景反而成为牵扯主营业务的“罪魁首恶”之一。

2020-2023年,金发科技绿色石化业务毛利率从14.6%抓续下滑至-12.44%,毛利从7亿元下滑至-11.6亿元。2024年上半年,毛利持续耗费2.9亿元。而鲁欧化工、卫星石化等同业(均有作念基础化工原料),毛利率均为正。

可见,金发石化业务发扬灾祸,不仅与行业不景气相关,还与自己策动相关,且不只单是产能爬坡影响长途。

现时,包括ABS在内的多种塑料原材料均存在产能多余,且后续还有新产能投产,竞争或将进一步加重。举座看,介入上游原材料并不是一门多好的生意,相悖一些投资者则以为金发并购两家石化子公司是“投资方案策略不实”。

再看医疗健康业务,金发科技吃到一波增长红利后,抓续堕入策动泥潭。

2020年,金发科技介入医疗健康,建立出熔喷布、口罩、丁腈手套等产物,当年毛利高达20.6亿元,毛利率高达76%,带动公司举座净利润大幅暴增268.6%。

尔后,医疗健康接洽产物价钱大幅下滑,毛利率变负。该业务收入从27.1亿元大幅萎缩至2024年上半年的1.6亿元,毛利从2023岁首始大幅耗费,于今累亏2亿元傍边。

对此,投资者在三季度事迹会上发出灵魂拷问:“幸免以后抓续耗费,是否磋商将医疗健康板块举座出售”?

惩处层则酬报称,“医疗畛域是高分子材料的进军下流,公司投入该畛域,方针是为了兑现高下流产业链一体化,提高公司概述竞争力。因此,公司现在莫得将医疗健康板块举座出售的缱绻。”

在一些投资者看来,此举说法颇为牵强,改性塑料下流愚弄畛域包括家电、汽车、医疗健康等,介入医疗健康更多大约是因突发成分念念赚快钱,且属于策动上的跨界。

金发科技产业链一体化的方针是缩短主营业务出产成本,提高盈利智力,但从最近几年的发展情况来看,与念念要兑现的考虑有些以火去蛾,甚而一定进度上成为主营业务牵扯。总体来看,深处“迎风局”的金发科技现在可能难以扭转现时处境,事迹高增期间大约人面桃花了。

免责声明

本文触及相关上市公司的内容,为作家依据上市公司凭据其法界说务公开暴露的信息(包括但不限于临时公告、按时陈说和官方互动平台等)作出的个东说念主分析与判断;文中的信息或看法不组成任何投资或其他交易建议,市值不雅察辩认因聘请本文而产生的任何活动承担任何包袱。

——END——开yun体育网